¿Impuesto carbono o impuesto polen?

Por una imposición de todos los flujos financieros y monetarios

Yann Moulier

Boutang - Revista Multitudes, número 39,

noviembre de 2009

Así se ha

decidido: Francia practicará el impuesto sobre el carbono [taxe carbone]. No podemos sino alegrarnos quienes, como yo o Jérôme

Gleizes, se opusieron fuertemente a los ecologistas partidarios del mercado de

los derechos de contaminación (Laurence Tubiana o Alain Lipietz) al predicar

que este cuasi-mercado acumulaba todos los inconvenientes (que sería ineficaz,

desigual y sobre todo insuficiente), y que en suma habría que volver al

impuesto público.

Pero,

desgraciadamente, habría que ser más preciso. Francia hará en el impuesto sobre el carbono, más que hará impuesto carbono, es

decir, mucho más que practicar seriamente un impuesto carbono. El debate entre

14 o 17 euros no cambia gran cosa en relación con los 100 euros por alcanzar,

por tanto al mínimo de 32 euros, como estableció la Comisión Rocard. Se

contiene tímidamente un principio pero sin someterse de verdad al mismo [la

propuesta del gobierno contenía tantas excepciones que finalmente fue anulada por el Consejo de Estado a

finales de 2009, N. del T.].

Sin embargo, todos saben que deberá implantarse una incitación fuerte para

luchar contra el efecto invernadero.

El nudo gordiano fiscal

¿Por qué tanta resistencia a un impuesto sólido? Porque es un impuesto que viene a añadirse al impuesto interior sobre los productos petrolíferos [en Francia, TIPP], al IVA que paga todo consumidor final (más del 50 % de los ingresos fiscales del Estado), al impuesto sobre la renta (un pequeño 17 %) que paga la mitad de los contribuyentes (los demás están exentos) y al 18 % de impuesto de sociedades, incluida la tasa profesional. Y porque las cargas sobre el trabajo asalariado son pesadas: en 40 años la carga fiscal (exacciones obligatorias), más allá de las presentaciones demagógicas de diversas corporaciones de la sociedad, alcanza un nivel peligroso para diversas clases sociales, por razones a veces diametralmente opuestas y difícilmente compatibles.

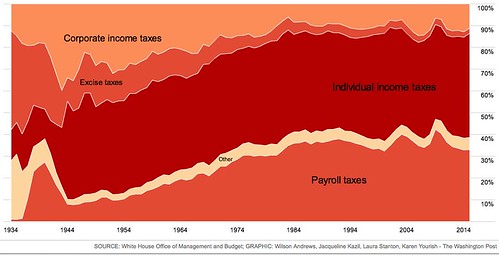

Evolución histórica de la composición de los ingresos fiscales federales en Estados Unidos. Aumentó la importancia de los impuestos sobre las rentas salariales en detrimento de las rentas del capital. En Estados Unidos no existe un IVA federal, sino impuestos indirectos a nivel de cada Estado. Fuente: The Washington Post.

Quienes no pagan

el impuesto sobre la renta (hay que decir quienes tendrían más bien problemas

para hacerlo) encuentran insoportable un 19,6 % de IVA. Quienes pagan un

impuesto sobre la renta exactamente conforme a sus ganancias –los asalariados

puros- encuentran la factura tanto más pesada cuanto que se codean con no

asalariados de las viejas profesiones liberales (o asalariados que tienen la

posibilidad de hacer pasar sus gastos en diversas sociedades) , los cuales se

apañan bastante bien. Al observar las ganancias extraordinarias del 1 % de los

más ricos, sueñan con una imposición rooseveltiana del 75 al 90 % de los

ingresos de los tramos más elevados y vilipendian el llamado “límite máximo

para pagar impuestos” [medida aplicada en

Francia, conocida como bouclier fiscal, N. del T.]. Las clases medias

superiores y medias-medias aprueban todas las bajadas de impuestos. Las nuevas

profesiones no asalariadas e inestables (los precarios de todo pelaje), que

oscilan entre ganancias asombrosas entre algunos e ingresos más bien débiles

para la mayoría, cuando no pueden contar con la red de ajuste de un régimen de

intermitencia que viene siendo recortado metódicamente, desean replantearse las

ventajas fiscales de los estables y una mejor mutualización de las cargas

sociales. Si hay 65 millones de franceses y otros tantos sujetos de

descontento, la fiscalidad no tiene nada que ver. Uno podría tranquilizarse y

decirse que el movimiento se ha generalizado por todas partes y es sobre todo

crónico. Lo que no es exacto. La tolerancia al impuesto varía según las épocas.

Cuando el carácter insoportable de los impuestos progresa, siempre es un

síntoma de crisis en gestación. Véanse las precedentes crisis fiscales del

Estado que prepararon las revoluciones inglesas, francesas.

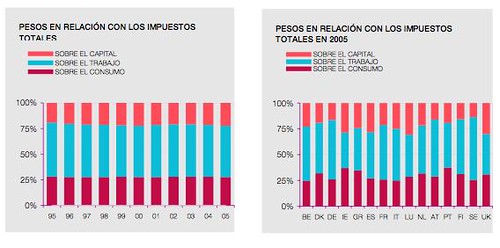

Ingresos impositivos en la UE-15, clasificación por función económica. Fuente: "La composición de las finanzas públicas y el crecimiento a largo plazo: un enfoque macroeconómico", de F. de Castro y J. González-Minde (2008). Banco de España.

Ingresos impositivos en la UE-15, clasificación por función económica. Fuente: "La composición de las finanzas públicas y el crecimiento a largo plazo: un enfoque macroeconómico", de F. de Castro y J. González-Minde (2008). Banco de España.La carga de la

deuda del Estado no va a disminuir en los próximos años, por dos razones. La

primera, de orden coyuntural, se debe a la profundización de la deuda mundial

de los Estados en crisis. Estos últimos deberían encontrar 28.000 billones de

dólares cada año para financiarse (es decir, el 51 % del PIB). Con los gastos

de apoyo al sistema financiero y a la economía, el endeudamiento crecerá por lo

menos al 100 o al 130 % del PIB (Japón ya está al 180 %). Pero la otra razón,

rebelde a todas las políticas virtuosas preconizadas por la Unión Europea o el

FMI, se debe a una transformación

estructural de las economías.

Sea francesa o sueca, americana o británica, la parte de exacciones

obligatorias juega en ellas un papel cada vez más importante. Cuando los

republicanos gritan al socialismo o al comunismo con el proyecto Obama de

protección social, no hacen sino darse cuenta de un movimiento de

europeización, que paradójicamente comenzó desde la presidencia Reagan en los

países más liberales.

De hecho, todos

los Estados están atrapados por una crisis de las tijeras: por un lado, aumenta el perímetro de su

implicación. Dicho de otro modo, para producir la población y su sistema

complejo, que comprende la educación, la salud, las condiciones de empleo y de

la actividad económica de proveedores, productores y consumidores, hay que

movilizar cada vez más recursos. Que esto sea responsabilidad directa de las

colectividades locales, centrales o federales no cambia nada la situación.

Frente a ella, los recursos producidos por el impuesto se funden o se estancan.

A pesar de estas

necesidades crecientes, concebimos que los gobiernos se lo piensen dos veces

antes de aumentar los impuestos. Las promesas de rebajas de impuestos, o de “bouclier fiscal”, o de repartos

diferentes de impuestos a tipos impositivos constantes, atan las manos de la

derecha. Por su parte, la izquierda se empantana en otro obstáculo. Defiende el

principio del impuesto sobre la renta y la progresividad de este último,

garante de la redistribución. Ahora bien, con una base imponible del impuesto

muy reducida (la mitad no lo paga en Francia), se ve obligada a situar el

cursor bastante bajo para incluir al menos al 25 % de la población, lo que

significa la mitad de los sujetos a impuestos. La tasa carbono, al tener que

afectar a todo el mundo, con la fiscalidad que tenemos, de los que algunos

puntos sensibles ya se encuentran en el impuesto interior sobre los productos

petrolíferos, constituye la gota de agua que puede hacer desbordar el vaso, al

tiempo que no se alcanzan los niveles disuasivos requeridos. En particular,

porque habría que implantar transportes en común (tranvía, autobús)

extremadamente densos para que la población, que el urbanismo ha estirado

inteligentemente a centenares de kilómetros, pueda dirigirse al trabajo. De ahí

la complejidad en la percepción de un impuesto reembolsado.

De hecho, la

crisis fiscal implica repensar de arriba abajo la totalidad de la fiscalidad.

Existe, pues, un

nudo gordiano de la fiscalidad.

La derecha está tentada por la demagogia de una reducción de impuestos por la

puerta y se encuentra obligada a recargar la fiscalidad indirecta

antiredistributiva por la ventana. La izquierda descontenta enormemente a una

buena mitad de su electorado de clases medias, al fijar el umbral de los ricos

que deben pagar demasiado poco, o al apoyar erre que erre impuestos simbólicos

que aportan poco más de lo que cuesta su recaudación, como el impuesto sobre

las grandes fortunas, cuando las medidas sobre las sociedades serían más

eficientes, aunque insuficientes y arriesgadas, cuando se aplican en una

actividad económica mimada por sus empleos como es la inmobiliaria.

En realidad, el

sistema impositivo pertenece a un “antiguo” mundo económico: aquel puesto en

marcha bajo el Directorio y modernizado con el IVA en 1954 [1986 en España, N.delT.], por Maurice Lauré. Sólo una sacudida de este sistema y la

invención de un nuevo sistema permitirán salir de este drama. No soñamos con

demoler gratis: nos esforzaremos simplemente en abrir los ojos.

Donde el impuesto Tobin reaparece

Dos semanas antes de la cumbre del G20 en Pittsburgh (12 de septiembre de 2009), el Financial Times, al que no cabe acusar de un amor desbordante por el fisco, presentaba en primera página la proposición de Peer Steinbrück, socialdemócrata más bien de derechas, ministro de finanzas de la gran coalición, acerca de un impuesto sobre todas las transacciones financieras del 0,005 %. En el Journal du Dimanche del 20 de septiembre, era el turno de Christine Lagarde, Ministra de Economía y Finanzas, que calificó el impuesto Tobin de “buena idea”, y el de Bernard Kouchner, quien entonó la misma cantinela. La proposición alemana, rápidamente descartada por Angela Merkel por electoralista, preveía una imposición muy débil de 0,05 a 1% sobre todas las transacciones financieras internacionales a escala mundial. Esta medida se supone que frenaría la volatilidad de los mercados (lo que ha sido contestado con algún fundamento). Fue adoptada en lo que al principio se refiere por Francia, puesto en práctica de manera fugaz por Brasil y estuvo a punto de ser adoptada por casi seis votos por el Parlamento Europeo. Nadie ha contestado jamás los recursos fiscales que procuraría. En junio de 2008 Dean Baker, un macroeconomista del Center for Economy and Policy Research, muy escéptico sobre una reforma seria del sistema financiero, escribía en su blog: “un impuesto modesto sobre las transacciones financieras podría recaudar fácilmente el equivalente de un punto del PIB, es decir, unos 150 billones de dólares”. Por “modesto”, Dean Baker entendía un impuesto del 0,25% sobre el volumen de las transacciones bursátiles y del 0,02% sobre los seguros por incumplimientos en los swaps, lo que no tendría impacto en la actividad sino que frenaría las actividades puramente especulativas. Este economista, como el ministro alemán, extiende el impuesto Tobin a las transacciones interiores.

Un impuesto sobre todas las transacciones financieras en una economía de polinización

Vale la pena

hacer un pequeño desvío para ver cómo los impuestos reflejan la concepción que

una sociedad se hace de la riqueza. Los impuestos directos sobre el capital

(las sociedades), sobre los beneficios, sobre los ingresos, afectan a la

riqueza que resulta del saldo de los flujos, como el ingreso neto, o el capital neto (lo que queda entre dos ejercicios

anuales). Los impuestos indirectos (el IVA, el impuesto sobre derivados del

petróleo), afectan al consumo

final de las familias. Si

estos impuestos son neutros en relación con el volumen de flujos, es porque

consideran que los flujos en sí mismos no generan ninguna riqueza. Es preciso

eliminarlos de la doble contabilidad. La circulación no se considera que cree

riqueza.

Dicho de otro

modo, la riqueza de las abejas sólo se mediría por la miel que producen, por lo

que recoge el apicultor. Ahora bien, la riqueza realmente producida por la

abeja es la polinización que representa aproximadamente 350 veces

el valor de su producción comercial de miel y de cera para las velas. Esta

polinización se mide por la intensidad de su circulación

en los campos. En la

actividad económica humana, se percibe por el número de transacciones que hace

la gente, incluyendo las transacciones monetarias de las que ya he mostrado una

pequeña introducción: el consumo, los intercambios, los viajes, el ocio.

De lo que se

deduce una consecuencia no carente de interés para nuestro asunto. El impuesto

que afectaría esta forma de creación de riqueza (por la circulación) sería

mucho más inteligente y sobre todo aportaría mucho más. En fin, last but not least, presentaría también

un enorme interés político. Permitiría pasar de las formas arcaicas del

impuesto y de la exacción obligatoria por una única exacción que afectaría a

todo el mundo de igual manera, en proporción a sus transacciones monetarias.

La justificación

de este sistema –que deja atrás el debate sobre la imposición fiscal

progresiva, redistributiva, directa o indirecta (todo se recauda en la fuente)-

es que hemos pasado a una economía donde efectivamente no es la producción de miel ni el producto comercial lo que fundamenta la verdadera riqueza,

sino la polinización a

la vez ecológica, económica e intelectual (la polinización humana). La práctica

correcta del impuesto consiste en recaudar de manera sobre la indolora sobre la verdadera

riqueza. Es decir, a partir del momento en que se desplaza el centro de interés

sobre la riqueza, resumiendo, a partir del advenimiento de la “nueva” economía

política – hacia la polinización, la coralización, el hacer red- y desde que tendemos a desinteresarnos

por la “antigua” economía porque es marginal desde el punto de vista de la

cantidad de dinero que representa, puedo dejar de recaudar el impuesto sobre la

persona o sobre su producción comercial. La recaudación se efectuará sobre todas

las transacciones que se operan entre los diferentes tipos

de agentes económicos.

Nuevas tomas, nuevas situaciones

Esta solución es

eficaz: extrae los fondos gigantescos que

necesitan los poderes públicos, en particular para las políticas ecológicas en

materia de transportes no contaminantes, de energías renovables, así como para

un verdadero new

deal social. Al desplegar

las implicaciones sociales de una política de renta básica (de la que puede

considerarse como la dimensión fiscal), restaura el principio de igualdad entre los ciudadanos. Todo ciudadano,

desde el más pobre al más rico, contribuye en la medida de sus medios efectivos

(sus transacciones monetarias). Se restaura la igualdad ante el impuesto,

violado, a ojos de los ricos, por la progresividad de la fiscalidad y mucho más

escandalosamente, por parte de los pobres, por las modernas gabelas (el IVA

sobre todo consumo, incluso el más necesario para la vida). Actualmente, los

pobres son considerados como asistidos porque no pagan impuestos (antaño se les

retiraba el derecho de voto). Podrán decir al Sr. Pinaut que contribuyen tanto

como él al impuesto, de manera proporcional.

Para quienes

harán notar que este sistema se identifica con la flat tax que

reclaman los ultraliberales americanos desde hace décadas –señalando así la

muerte de un principio de progresividad fiscal, sinónimo de redistribución

social- precisaremos que la manera de recaudar las sumas necesarias para la buena

marcha de los servicios públicos no limita en absoluto nuestra facultad para

concebirlos y para organizar su distribución: aunque un vuelco de la fiscalidad hacia

una imposición proporcional (flat, y no progressive) de las transacciones financieras tomara primero la

apariencia de un “regalo fiscal” para los más ricos (¡uno más!), la

redistribución del maná obtenido de esta manera debería evidentemente adoptar

la forma de transferencias (de ingresos, de servicios, de gratuidad) desde los

más ricos en dirección a los menos favorecidos. La igualdad se situaría menos

en la fuente de estas exacciones como en su destino fuertemente

redistributivo. Este

impuesto permitiría en realidad no sólo captar una (pequeña) parte de la riqueza

producida por la circulación, sino modificar y modular las vías por las cuales pasa esta

circulación. Lo que cuenta no son solamente las nuevas tomas (en billones de euros) que generaría esta fiscalidad sino

sobre todo las nuevas

situaciones (en derechos

sociales), las nuevas afectaciones que

permitiría poner en marcha.

Esta propuesta

de un impuesto automático y en la fuente de todas las transacciones monetarias

–que podría elevarse al 2 % para hacer frente a una crisis tan excepcional como

la actual- puede esperar acabar con la pobreza planetaria al zanjar el nudo

gordiano de la fiscalidad, al que el impuesto carbono no hace sino añadir un

bucle suplementario.

Comentar